Zdroj: ČTK (26. 5. 2020)

Pro nás jako největší právnickou firmu ve střední Evropě je zcela zásadní, abychom byli plně vybaveni pro řešení krizových situací a byli připraveni co nejlépe a nejrychleji reagovat na změny ve společnosti. Příchod krize se zásadním dopadem do ekonomiky jsme díky dlouholetým zkušenostem a makroekonomickým datům očekávali již delší dobu a více než 18 měsíců se na ni intenzivně připravovali.

Zejména z hlediska našich služeb, důsledného finančního řízení a samozřejmě i vytvořením dostatečné finanční rezervy. Zvýšili jsme zásadně podíl služeb pro klienty z anticyklických oborů, celkovou efektivitu i výkon na právníka. Soustředili jsme se na digitalizaci našich služeb, včetně marketingu. Díky všem těmto opatřením, ale také obrovské součinnosti všech kolegů, disciplíně a vysokému pracovnímu nasazení celé naší kanceláře jsme neustále připraveni být pro naše klienty maximální oporou v tomto obtížném období.

Z krize jsme vzešli silnější a zkušenější, nebylo to však jednoduché. Vedení kanceláře muselo během 6 měsíců přistoupit k mimořádně rychlé komplexní restrukturalizaci byznys modelu celé společnosti. Z kanceláře, která se specializovala zejména na mezinárodní klientelu a mezinárodní trh, jsme se tak ve výsledku stali firmou s diverzifikovanou nabídkou služeb pro klienty působící převážně v České republice a na Slovensku. Díky tomuto přístupu, ale i odvaze přijmout na sebe určité riziko jsme v letech 2008 –2012 nabrali stovky nových klientů, přijali jsme nové kolegy z řad konkurence a stali jsme se největší nezávislou advokátní kanceláří ve Střední Evropě podle počtu klientů i právníků.

V souvislosti s nouzovým stavem a řadou vládních opatření pomáháme klientům v tom nejširším rozsahu. Od prvního dne poskytujeme intenzivní poradenství top manažerům, majitelům a investorům, bankám, pojišťovnám, ale i veřejnému sektoru, jsme oporou pro interní právníky našich klientů při posuzování mimořádných situací a opatření. Aktuálně nejvíc řešíme dopady „vyšší moci“ na jejich podnikání, radíme jim v otázkách cash flow a daní, smluvních a nájemních vztahů nebo v pracovněprávní oblasti, kde řešíme především odměňování zaměstnanců nebo institut částečné nezaměstnanosti. Další kapitolou jsou pak veřejné podpory, kdy našim klientům pomáháme se zpracováním a vyřizováním žádostí nejen v České republice a na Slovensku, ale i v zahraničí.

Ze zkušenosti doporučuji vnímat tato náročná období jako mimořádnou příležitost, kdy se mění status quo na trhu jak mezi dodavateli a odběrateli a zákazníky, tak i mezi konkurenty v daných odvětvích. Krize nám i našim klientům pomohla přijmout rozhodnutí a rozjet nové projekty vysloveně z hodiny na hodinu. Za normálních okolností takové projekty trvají měsíce a někdy i roky. Abychom přežili, je ale potřeba naskočit do rychle rozjetého vlaku. V současné situaci je rychlost a adaptabilita na nové podmínky nezbytná.

Autoři: Petr Sprinz, Jiří Rahm

S uvolňováním opatření nastolených v důsledku pandemie okolo koronaviru SARS-CoV-2 se začínají sčítat ztráty. Náhlý bezprecedentní útlum většiny sektorů ekonomiky naboural plány podnikatelů a vyvolal atypickou krizi, pro kterou jsou příznačné náhlý nedostatek hotovosti a propad nenutné spotřeby. Na makroekonomické úrovni se řada států snaží nastartovat oslabenou důvěru prostřednictvím kvantitativního uvolňování se zapojením centrálních bank. Na mikroekonomické úrovni pak státy nabízejí podnikatelům řadu dočasných úlev a podpor pro překlenutí nejhoršího období.

Ekonomická podpora jde ruku v ruce s nezbytnou podporou právní, kdy v České republice lze za nejvýznamnější právní normy v tomto směru označit Lex Covid justice a zákon o odkladu splátek.

Zejména v případě Lex Covid justice je řada nových institutů a pravidel souvisejících nejen s insolvenčním právem zaměřena na podporu podnikatelům, kterým je poskytnut dočasný prostor pro překonání náhlého výpadku v provozu podniku. Opatření spočívající např. v pozastavení dlužnických i věřitelských insolvenčních návrhů se na první pohled mohou jevit jako relativně jasná a jednoduchá, nicméně i tato v sobě ukrývají řadu potenciálních rizik, zejména z oblasti odporovatelnosti právního jednání, na které musí podnikatel i v této přechodné době pamatovat.

Novinka v podobě mimořádného moratoria pak pomůže zejména podnikatelům, kterým by z důvodu dočasného výpadku cash-flow hrozilo omezení kritických dodávek pro provoz podniku či kterým by hrozila realizace poskytnutého zajištění k nesplácenému dluhu.

Účelem uvedených pravidel je zajistit zpravidla pouze přechodnou pomoc pro podnikatele, a přímo v zákoně tak bývají tato pravidla časově omezena. Zásadní pro případné další zajištění řádného fungování podniku i po překlenutí nejtěžšího období bude restrukturalizace podniku dlužníka, a to zejména ve vztahu k jeho věřitelům. Za tímto účelem se nabízí urychlit či přinejmenším včasně dotáhnout transpozici evropské směrnice o neformální restrukturalizaci, která má podnikatelům usnadnit ekonomický restart i mimo poměrně rigidní pravidla insolvenčního řízení a formální reorganizace.

Krize neznamená vždy pouze ztrátu, ale rovněž příležitost. V blízké budoucnosti tak lze očekávat řadu distressed transakcí, při kterých řada podniků změní vlastníky či svou vlastnickou strukturu, a to buď prostřednictvím klasických M&A transakcí či prostřednictvím méně konvenčních postupů, jako jsou kapitalizace pohledávek či převzetí podniku v rámci insolvenčního řízení.

O všem výše uvedeném se dozvíte více na našem online semináři, který pojímáme ryze prakticky se zaměřením na výše uvedené ekonomické a právní otázky.

Zdroj: INFO.cz (14. 5. 2020)

Je pro nás prioritní, abychom jako největší právnická firma ve střední Evropě byli plně vybaveni pro řešení krizových situací. Pojem inovace proto chápeme v kontextu aktuální koronavirové pandemie především jako schopnost být připravený a co nejlépe a nejrychleji reagovat na změny ve společnosti, a to i ty náhlé. Proto jsme na základě našich dlouholetých zkušeností a makroekonomických dat příchod krize se zásadním dopadem do ekonomiky očekávali již delší dobu a více než rok a půl jsme se na ni intenzivně připravovali. I přesto, že nás krize zasáhla ve zcela jiné podobě, než v jaké jsme očekávali, byli jsme schopni se velmi rychle a efektivně přizpůsobit.

Aktuální krize ještě umocnila využívání technologií při poskytování služeb. Také v tomto směru jsme byli schopni pružně zareagovat a díky našemu robustnímu technologickému zázemí jsme rozšířili možnosti komunikace a poskytování služeb na dálku. V rámci naší Akademie jsme přešli na online vzdělávání, které bychom jako alternativu chtěli zachovat i do budoucna.

Současná situace nám ukázala, že 220 našich právníků a daňových poradců je schopno z domova pracovat téměř stejně efektivně jako z kanceláře. Díky naší robustní technologii a dalším doplňkovým nástrojům jsme schopni jednání realizovat formou konferenčních hovorů a videokonferencí, účastníme se virtuálních workshopů, online přednášek pro studenty právnických fakult a v neposlední řadě připravujeme online komplexní informační servis ke koronaviru, máme vlastní blog a zapojili jsme se do několika bezplatných online poraden, které pomáhají občanům a podnikatelům.

Svých klientů si velice vážíme a jsme si plně vědomi toho, že současná mimořádná situace pro ně představuje významnou ekonomickou zátěž a pro některé z nich dokonce ohrožení existence. Rozhodli jsme se proto alespoň částečně jim ulevit od ekonomických a jiných ztrát, které pravděpodobně utrpí, a nabídnout jim zvýhodněnou hodinovou sazbu 100 euro/2600 Kč, což je cca 25% sleva oproti naší průměrné hodinové sazbě 3500 Kč. Tato nabídka se týká všech právnických a fyzických osob ze všech zemí, pokud o slevu před zahájení poskytování služeb požádají a stávající situace pro ně představuje významnou ekonomickou zátěž.

Již dnes je jasné, že zdravotní, hospodářské a společenské dopady krize budou rozsáhlé a zapíší se do historie. Na trhu v Česku, Slovensku i jinde v zahraničí můžeme sledovat výrazný pokles celkové ekonomické aktivity, propouštění zaměstnanců, zmrazení či snižování platů. Navzdory všem negativním dopadům krize, nás současná nelehká situace utvrdila v tom, že vedle klientů jsou naši kolegové tím největším „aktivem“ společnosti a všichni mají svůj podíl na tom, že jsme největší a nejkomplexnější česko-slovenskou právnickou kanceláří. Každý den prokazují svou špičkovou odbornost, vysoké pracovní nasazení i ochotu a schopnost být pro klienty vždy maximální oporou. My se naopak snažíme udělat maximum pro to, aby krize neohrozila jejich možnost zde pracovat.

Chceme se vyhnout propouštění, proto jsme se s některými kolegy dohodli, že přejdou na jinou pozici nebo dočasně změní náplň práce či zaměření. To se týká jak zaměstnanců back office, tak i právníků. Díky naší velikosti a flexibilitě jsme schopni pokrýt i zvýšený zájem klientů o určitě oblasti související s aktuální krizovou situací, jako je například oblast veřejné podpory a dotovaného financování, na které jsme alokovali unikátní tým právníků, ekonomických poradců i administrativní podpory čítající až 100 lidí.

Od dubna jsme přistoupili k dočasnému snížení mezd, kde nicméně zohledňujeme princip solidarity, ale také výkonnosti. V praxi to znamená, že kolegům s nejnižší mzdovou hladinou zůstane jejich mzda v původní výši. Upravovat mzdy nebudeme ani například kolegyním, které jsou na mateřské dovolené a s kanceláří spolupracují jen na částečný úvazek. U ostatních bude mzda dočasně snížená o 10–20 procent. Všem, kteří splní určitá motivační výkonnostní kritéria, bude nicméně na konci každého měsíce jejich mzda částečně nebo úplně dorovnána. Tj, půjde o průměrné snížení o 5–10 procent.

Autoři: Ondřej Florián, Soňa Karbanová, Kamil Kovaříček

V předchozích dvou dílech seriálu o povinnostech statutárního orgánu jsme rozebrali (i) obecné povinnosti dopadající na statutární orgán za všech okolností a (ii) konkrétní omezení a povinnosti vyplývající především ze standardu loajality, který ke společnosti musí statutární orgán naplňovat.

V tomto třetím díle se zaměříme na některé aspekty související s rozdělováním zisku a tím i případné neplatnosti usnesení valných hromad. Není pochyb o tom, že ani mimořádné okolnosti plynoucí ze současné pandemie COVID-19 nedokážou zabránit nadcházející sezóně valných hromad a tím schvalování účetních závěrek a rozdělování zisku. Letos se s velmi nejistou ekonomickou budoucností více než kdy jindy dají očekávat různé snahy o co nejvyšší monetizaci účasti na společnosti, a to od různých subjektů (ať už společníků minoritních či majoritních, nebo věřitelů), přičemž bude úkolem statutárního orgánu tyto střety zájmů udržet pod kontrolou a v konečném důsledku rozřešit. Určitě nelze bez dalšího uzavřít, že statutární orgán musí automaticky poslechnout nejvyšší orgán a podíl na zisku (či dokonce zálohu, o které rozhoduje sám) vyplatit. Na druhou stranu nelze bez dalšího ani přijmout opačný extrém.

Jaké základní povinnosti v tomto ohledu klade na statutární orgán zákonodárce a jaké judikatura, shrnujeme přehledně níže.

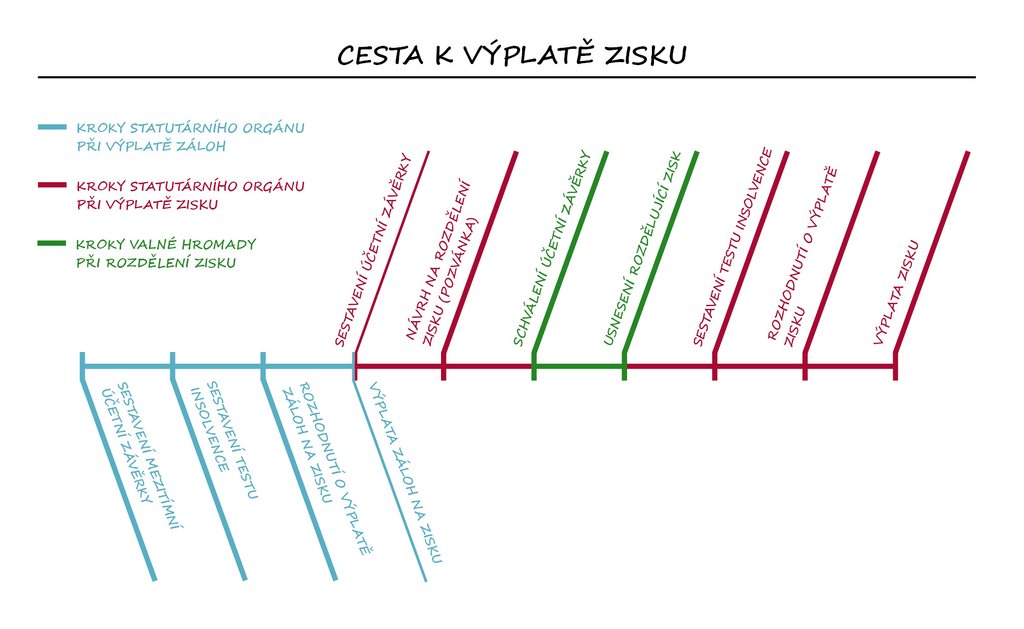

Jistě není novinkou, že k dosažení cíle výplaty zisku je nutné podstoupit několik základních kroků. Tyto kroky a jejich posloupnost lze zobrazit následovně:

1. První krok, sestavení účetní závěrky, je spíše technického rázu a zpravidla bude souviset s obecnými povinnostmi zmíněnými v minulých dílech – tedy povinností identifikovat situace, kdy si má statutární orgán vyžádat odbornou pomoc, a souvisejícími povinnostmi při delegaci působnosti na jiné osoby (výběr osoby, potřebné vedení a součinnost a přiměřená kontrola provedení).

2. Vytvoření návrhu na rozdělení zisku (typicky jako součást pozvánky na valnou hromadu) je již však povinností, která pravděpodobně dopadne v plné míře na statutární orgán. Rozhodovací praxe soudů všech stupňů přitom často připomíná, že sestavení návrhu na rozdělení zisku nemusí být vůbec snadná záležitost. Nejvyšší soud totiž již od roku 2014 uvádí, že právo na podíl na zisku patří mezi základní společnická práva a rozhodnout o nerozdělení je možné jen z výjimečných důležitých důvodů (27 Cdo 3885/2017).

V souladu s tímto závěrem by měl při přípravě samotného návrhu na vypořádání hospodářského výsledku postupovat i statutární orgán. Nejvyšší soud za tímto účelem ve své rozhodovací praxi vymezil „test proporcionality“, kterým musí každý takový důvod pro nerozdělení zisku projít, aby nedošlo k založení vady následného usnesení. Soudy přitom nemusí jako důležitý důvod akceptovat ani obecný odkaz na potřebu kapitálové rezervy z důvodů předpokládaných budoucích vyšších nákladů (například na investice) nebo nižších příjmů. Domníváme se, že ani obecný odkaz na situaci související s pandemií COVID-19 tak nemusí být nutně dostačující a sám o sobě nemusí představovat výjimečný důležitý důvod pro nerozdělení zisku. Naopak, pokud statutární orgán dospěje k závěru, že zisk by se rozdělovat neměl, součástí argumentace uvedené k návrhu usnesení v pozvánce na valnou hromadu by měly být další důležité a významné skutečnosti odůvodňující takový závěr.

Porušení těchto pravidel přitom nemusí znamenat pouze porušení péče řádného hospodáře, ale může založit i právo společníka na náhradu újmy a poskytnutí přiměřeného zadostiučinění. V případě některých společností vstupuje do hry i povinnost, aby tento návrh prošel interním kolečkem schvalovacích procesů dalších orgánů (v závislosti na právní formě společnosti a zakladatelském právním jednání).

Připomínáme často opomenutou povinnost dle § 66 písm. c) zákona o veřejných rejstřících a evidenci svěřenských fondů, který přikazuje návrh na rozdělení zisku vždy založit do sbírky listin, není-li součástí účetní závěrky.

3. Ve vztahu k dalšímu kroku, schválení účetní závěrky, jsme Vás již dříve informovali, že Lex Covid prodloužil lhůtu k projednání účetní závěrky. Zatímco běžně je povinnost projednat účetní závěrku na valné hromadě do 6 měsíců od konce daného účetního období, nově se tato lhůta prodlužuje o 3 měsíce ode dne skončení mimořádného opatření při epidemii. Nejzazším termínem pro projednání účetní závěrky je však 31. 12. 2020. To ovšem nic nemění na tom, že schválená účetní závěrka je nutným předpokladem pro možnost přijetí rozhodnutí o rozdělení zisku.

4. Na základě schválené účetní závěrky je možné následně rozhodnout o rozdělení zisku. K přijetí usnesení zásadně postačuje většina přítomných hlasů na usnášeníschopné valné hromadě.

5.–6. Tím však práce statutárního orgánu nekončí. V jeho kompetenci je rozhodnout o výplatě zisku společníkům, přičemž učinit tak může pouze na základě provedeného testu insolvence. Na vyhotovení testu insolvence se samozřejmě opět použije standard péče řádného hospodáře a opět nabývá na důležitosti již zmiňovaná povinnost rozpoznat potřebu odborné pomoci. Aby mohlo dojít k výplatě zisku, musí z testu insolvence vyplývat, že si společnost výplatou zisku nepřivodí úpadek.

7. Při výplatě zisku je nutné myslet na to, že je pro akciovou společnost a společnost s ručením omezeným splatný do 3 měsíců od přijetí rozhodnutí o jeho rozdělení, nestanoví-li zakladatelské právní jednání něco jiného. Zisk tyto společnosti vyplácí na své náklady a nebezpečí.

Pro případ výplaty záloh na zisku upozorňujeme, že ty se provádí dle mezitímní účetní závěrky a postačuje pouze rozhodnutí statutárního orgánu. I zde tak bude velmi důležité zvážit toto rozhodnutí dle všech aspektů péče řádného hospodáře, jelikož se výplata záloh realizuje úplně bez přičinění valné hromady (často zde pravděpodobně budou vystupovat do popředí důležitosti koncernové pokyny, které jsme rozebrali v minulém dílu).

Po odeznění vlny valných hromad se začíná zpravidla bezprostředně blížit vlna další, a to vlna návrhů na vyslovení neplatnosti přijatých usnesení na oněch valných hromadách. Dle našeho názoru tomu ani letos nebude jinak. Naopak, jak již bylo uvedeno výše, dá se očekávat snaha všech subjektů o zajištění maximálního zpeněžení jejich účasti na společnosti, a to ať už jsou zájmy konkrétního subjektu jakékoliv. Je tak nerozhodné, zdali se konkrétní osoba bude snažit o co nejvíce konzervativní přístup k rozdělování zisku, či bude naopak jejím cílem nejvyšší možný cash-out v podobě vyplaceného zisku. Nedá se ani vyloučit, že některé osoby se budou snažit svého podílu ve společnosti zbavit a tuto svou touhu budou prezentovat navenek různým šikanózním výkonem práv. Jisté však je, že pokud valná hromada rozhodne k jejich zájmům opačně, nejsnadnější nástroj pro zvrácení tohoto stavu je napadení daného usnesení pro jeho vady.

Zdá se, že Nejvyšší soud svou nejnovější judikaturou tyto protichůdné vášně mírní a jistým způsobem moderuje. Ve svém nedávném rozhodnutí (27 Cdo 787/2018) uvádí, že zájmem korporace, jenž je hoden právní ochrany, je již samotný zájem na stabilitě jejích vnitřních poměrů. V řadě případů totiž porušení právních předpisů, společenské smlouvy či dobrých mravů nemusí mít natolik závažné právní následky, aby odůvodňovaly tak výrazný zásah do poměrů korporace, jakým je vyslovení neplatnosti rozhodnutí jejího orgánu. Sankce v podobě vyslovení neplatnosti usnesení valné hromady musí být přiměřená závažnosti následků, jež porušení právních předpisů, společenské smlouvy či dobrých mravů vyvolalo, jakož i účelu právní úpravy neplatnosti usnesení valné hromady. To znamená, že nejsou-li dány zvláštní okolnosti, jež by odůvodňovaly vyslovení neplatnosti usnesení valné hromady společnosti přesto, že porušení právních předpisů, stanov či dobrých mravů nemělo závažné právní následky, bude vždy dán zájem korporace na tom, aby soud neplatnost rozhodnutí nevyslovil. V daném řízení je tak nutné prokazovat závažné právní následky způsobené přijetím daného rozhodnutí, anebo zvláštní okolnosti, které převáží zájem korporace na zachování jejích vnitřních poměrů.

Nejvyšší soud nadále vyžaduje i odůvodnění protestů, které jsou nutnou vstupenkou do řízení o vyslovení neplatnosti usnesení valné hromady, přičemž platí, že obecný odkaz na porušení právních předpisů je nedostatečný. I na tomto místě se tak nabízí případné vyhledání odborné (v tomto případě) právní pomoci.

V neposlední řadě také připomínáme, že Lex Covid umožnil rozhodování mimo valnou hromadu tzv. per rollam i v případě, kdy společenská smlouva takové rozhodování neumožňuje. Společníci se tak nemusí nutně fyzicky scházet a postačuje korespondenční hlasování.

Náš korporátní tým je nadále k dispozici pro posouzení konkrétních případů. Jelikož situaci každé jednotlivé společnosti je třeba posoudit individuálně, bližší právní analýza může pomoci jako nástroj ochrany před společníky, akcionáři či věřiteli pro statutární orgán.

Zdroj: EURO (11. 5. 2020)

Pojem inovace může mít pro různé lidi řadu významů a podob. Být inovativní v kontextu aktuální koronavirové krize nicméně především znamená být připravený a přizpůsobit se co nejrychleji a nejlépe změnám, a to i těm náhlým a nepředvídatelným.

Krizi se zásadním dopadem do ekonomiky jsme na základě makroekonomických dat i historických zkušeností očekávali již delší dobu a zhruba před 18 měsíci jsme se na ni v naší kanceláři začali připravovat. Zaměřili jsme se na zvýšení efektivity práce, doplnění portfolia našich služeb i technologií, a v neposlední řadě také na důsledné finanční řízení a tvorbu rezerv.

Když potom svět zasáhla pandemie, měli jsme na co navázat. Obratem jsme tak vytvořili odborný tým čítající cca 25 kolegů, který koordinuje řešení veškerých otázek týkajících se následků situace způsobené covidem-19, sdílí s kolegy nejlepší postupy a řeší potřeby našich klientů. Díky robustním technologiím jsme mohli ze dne na sen plně přejít na vzdálené poskytování služeb a více než 220 našich právníků a daňových poradců, ale také celý back office mohl pracovat z domova stejně efektivně jako z kanceláře.

Vedle digitalizace našich služeb jsme začali poskytovat i online komplexní informační servis ke koronaviru, který neustále aktualizujeme, podílíme se na krizové legislativě a zapojili jsme se také do několika bezplatných online poraden, které pomáhají občanům a podnikatelům. Zvýšenou efektivitu transformujeme do kvality našich služeb, a to bez nárůstu ceny. Naopak pro klienty postižené covidem-19 máme sníženou hodinovou sazbu, zdvojnásobili jsme rozsah bezplatných právních služeb na 1500 hodin měsíčně a také jsme více než zdvojnásobili finanční podporu v rámci PRO BONO programu.

Ať už jsou ale naše služby sebe víc inovativní a odehrávají se stále častěji v online prostředí, jejich hnacím motorem je stále totéž – lidský faktor. Jeho součástí je špičková odbornost, disciplína, vysoké pracovní nasazení všech našich kolegů i ochota a schopnost být pro klienty vždy maximální oporou. A nejen pro ně. V celé kanceláři se zvedla obrovská vlna solidarity, téměř všichni pomáhají potřebným, ať už v rámci kanceláře, nebo sami za sebe. A to si zaslouží největší obdiv. Nejen v době krize.

Autoři: David Krch, Josef Žaloudek

Vážení klienti, vážení obchodní přátelé,

navazujeme na náš předchozí článek ke kompenzačnímu bonusu pro osoby samostatně výdělečně činné („OSVČ“), ve kterém jsme Vás formou otázek a odpovědí informovali o jeho pravidlech. Nyní přicházíme s několika aktualitami, které vycházejí z již schválené novely zákona č. 159/2020 Sb., o kompenzačním bonusu v souvislosti s krizovými opatřeními spojenými s výskytem koronaviru SARS CoV-2:

Důvodová zpráva k výše uvedené novele pak upřesnila záměry zákonodárců k některým výkladovým nejasnostem:

V návaznosti na výše uvedené tedy doporučujeme, abyste si archivovali veškerou dokumentaci prokazující nárok na kompenzační bonus, neboť tato podpora je spravována jako daň podle daňového řádu, a může být tedy předmětem daňové kontroly v následujících třech letech. V daňovém řízení pak platí, že poplatník nese nejen břemeno tvrzení, ale především břemeno důkazní.

Největší česko-slovenská právnická firma HAVEL & PARTNERS získala prestižní ocenění Czech Business Superbrands pro rok 2020 a navázala tak na roky 2014–2016 a 2019. Jako jediná domácí advokátní kancelář v České republice se zařadila mezi značky s vynikající pověstí, s nimiž si zákazníci spojují významné hodnoty a mají k nim osobní vztah. Titul je udělován v téměř 90 státech na pěti kontinentech na základě sjednocených kritérií a metod organizace Superbrands.

„Jsme rádi, že se nám v roce 2020 vedle nejprestižnějšího mezinárodního ocenění pro právnické firmy Chambers Europe Awards podařilo uspět také v čistě byznysovém žebříčku, v němž porota hodnotí značky podle kritérií, jakými jsou známost, budování brandu, inovace či prestiž. Budování vynikající pověsti určité značky je kontinuální, dlouhodobý a nikdy nekončící proces. Celému týmu HAVEL & PARTNERS proto patří velké poděkování za to, že se svým pracovním nasazením, loajalitou a týmovostí na dobrém jménu naší značky podílí. Stejně tak ale děkujeme naším klientům, kteří také často patří mezi respektované lídry a nositele tohoto ocenění ve svých oborech. Spolupráce s nimi nás inspiruje a posouvá neustále dopředu v duchu našeho motta ,úspěch spojuje’,“ komentuje zisk titulu pro nejlepší české značky zakladatel a řídící partner kanceláře Jaroslav Havel.

V České republice se výběr nejlepších značek, který je realizován nejuznávanější nezávislou globální autoritou v oblasti hodnocení a oceňování obchodních značek, provádí již od roku 2013. Organizátoři žebříčku při nominaci relevantních značek nejprve vycházejí z databáze všech registrovaných obchodních trademark značek, kterou pro tento účel uvolňuje český Úřad průmyslového vlastnictví. Nominace se dále opírá o obchodní výsledky, které Superbrands generuje ve spolupráci s Bisnode, společností specializující se na obchodní data. Konečné slovo o udělení titulu Superbrands v daném roce má potom odborná komise složená z respektovaných profesionálů z oblasti byznysu, komunikace, marketingu, médií a marketingového výzkumu.

Zákon o právu na digitální služby („ZoPDS“), který v mnoha ohledech zjednoduší komunikaci firem a občanů s úřady, vyhrál 11. ročník ankety Zákon roku. Na tomto předpisu, zvaném též Digitální ústava, se legislativně podílel tým HAVEL & PARTNERS vedený partnerem, členem Legislativní rady vlády a bývalým legislativním náměstkem Ministerstva spravedlnosti ČR Františkem Korbelem.

„Díky špičkové digitalizační expertíze a jedinečnému know-how, které v HAVEL & PARTNERS máme, jsme získali možnost podílet se spolu s ICT unií na přípravě návrhu tohoto zákona. Velmi si s kolegy této možnosti vážíme a máme radost, že anketu Zákon roku vyhrál právě předpis, který by měl již od nadcházejícího roku přinést digitalizační boom veřejné správy a posunout ČR ze spodních příček anket hodnotících digitální vyspělost a digitalizaci eGovernmentu,“ komentuje práci na návrhu partner kanceláře František Korbel.

Zákon zavádí katalog všech služeb pro občany, kde bude u každé služby jasný termín a způsob její digitalizace. Řeší také například sdílení dat mezi úřady – stejné informace se nebudou muset uvádět opakovaně na každém úřadu a do formulářů na internetu se budou předvyplňovat automaticky. Stejně tak podporuje využívání otevřených formátů či upřesňuje využívání cloudových služeb, které mohou přinést značnou úsporu nákladů na hardware.

Zákon roku je společným projektem firem, asociací a dalších subjektů angažujících se v oblasti kvality regulace českého podnikání. Organizátorem je Deloitte Legal a záštitu projektu pravidelně uděluje Česká advokátní komora, Hospodářská komora ČR a Česká komora daňových poradců. Více informací o projektu naleznete zde.

Autoři: Jan Koval, Robert Porubský, Ivo Skolil

Dne 27. dubna 2020 schválila vláda novelu zákona o podporovaných zdrojích energie (zákon č. 165/2012 Sb.) („Novela“). Novela mj. upravuje limity přiměřenosti podpory elektřiny vyrobené v solárních elektrárnách („FVE“) uvedených do provozu v období od 1. ledna 2006 do 31. prosince 2015 (tj. většina výrobců elektřiny z FVE v České republice). Účinnost Novely je plánována na 1. ledna 2021.

Pro FVE bylo původně počítáno s hranicí přiměřenosti pro vnitřní výnosové procento („IRR“) na úrovni 8,4 % (v ČR se odhaduje, že se u jednotlivých FVE může ve skutečnosti pohybovat mezi 4 a 12 %). Po dalším vývoji však byla tato výše snížena o 25 % na konečných 6,3 %, tj. na samou spodní hranici vyplývající z rozhodnutí Evropské komise ohledně přiměřenosti provozní podpory. Deklarovaným cílem vlády má být omezení dalších nákladů na provozní podporu (tj. na úkor současných provozovatelů FVE) a maximální soutěžení provozní podpory FVE v připravovaných aukcích (tj. přesun od plošné provozní podpory FVE k individuálně vysoutěžené podpoře pro jednotlivé výrobce z FVE).

Novela počítá se sektorovým šetřením ohledně přiměřenosti výše provozní podpory pro FVE. Pokud bude zjištěno překročení zákonného limitu IRR, pak by se mohlo jednat o tzv. nadměrnou podporu. Ta by mohla vést k plošné úpravě v podobě snížení výše výkupních cen (stanoveny Cenovým rozhodnutím ERÚ). Takové snížení by však nemuselo být dostatečné, a Novela proto obsahuje pro individuální případy i možnost odejmutí práva na provozní podporu pro FVE do budoucna či uložení povinnosti vrátit nadměrně čerpané prostředky z titulu provozní podpory FVE.

Novela nyní míří k projednání do parlamentu. Pokud by byla schválena a nabyla účinnosti ve stávající podobě, pak by u některých výrobců elektřiny z FVE mohlo dojít k citelnému snížení jejich příjmů a ohrožení plnění jejich závazků např. z úvěrového financování a propadu hodnoty jimi poskytovaného zajištění. Další vývoj budeme monitorovat.

Autoři: Ondřej Florián, Soňa Karbanová, Kamil Kovaříček

V minulé části jsme si připomněli základní principy výkonu funkce statutárního orgánu, ze kterých by veškeré kroky statutárního orgánu měly vycházet. Nyní si představíme specifické povinnosti v kontextu aktuální mimořádné situace a zaměříme se na praktické otázky, které mohou být v současné době významné. Navážeme především na povinnost loajality, kterou jsme uvedli v minulém díle. Níže se dočtete o možnosti odstoupení z funkce, povinnosti svolat valnou hromadu a o otázce koncernových pokynů.

Pro velmi vytížené manažery jsme opět připravili krátké shrnutí tučně, nicméně důrazně doporučujeme projít si celý text:

Nástup pandemie koronaviru jakožto výzvy, se kterou se statutární orgány v tuzemských poměrech ještě nesetkaly, může svou výjimečností působit vznik i dalších povinností, které by členové statutárního orgánu neměli přehlédnout. Zákonodárce při stanovení různých povinností pracuje mj. často s pojmy jako „nevhodná doba“ či „důležité / vážné důvody“. Světová pandemie přitom může tyto pojmy často naplňovat.

V minulé části této série jsme hovořili o tzv. povinnosti loajality člena statutárního orgánu. Tato povinnost má různé podoby a některá její ztvárnění nabývají na důležitosti právě v tomto období. Zákon tak například zakazuje členovi orgánu obchodní korporace odstoupit ze své funkce v době, která je pro obchodní korporaci nevhodná. Domníváme se, že nouzový stav a celková nejistota na většině trhů všech obchodních odvětví jsou situacemi, které zpravidla bude možné považovat za dobu nevhodnou k opuštění funkce člena statutárního orgánu. Samozřejmě i tento případ je však nutné posuzovat u každé obchodní společnosti individuálně.

Zákon dále ukládá statutárnímu orgánu povinnost svolat valnou hromadu v situaci, kdy společnosti hrozí úpadek, nebo nastaly jiné vážné důvody, zejména je-li ohrožen cíl sledovaný společností. I v tomto případě se domníváme, že současná krize bude tyto podmínky zásadně naplňovat. Pravděpodobně pro velkou většinu společností lze stávající situaci považovat za vážný důvod společnost ohrožující. Dá se totiž uvažovat, že pro společnost budou takovými vážnými důvody pro svolání valné hromady například neschopnost hradit její pohledávky ze strany důležitého obchodního partnera, neschopnost dostát významné části jejích závazků z důvodu omezení výroby, významný pokles tržeb nebo třeba silný zásah celého průmyslového sektoru, ve kterém se společnost pohybuje. Již jen z důvodu ochrany statutárních orgánů lze svolání valné hromady skutečně doporučit zvážit (zejména s důrazem na konkrétní situaci dané společnosti).

Samotným svoláním valné hromady se přitom povinnost člena statutárního orgánu nevyčerpává. Na této valné hromadě musí statutární orgán buď navrhnout (v krajním případě) zrušení společnosti, nebo jiné vhodné opatření. Podoba vhodného opatření se bude odvíjet typicky od vážnosti stavu, do kterého se společnost v důsledku krize dostala. Tato opatření tak budou zahrnovat vše od předložení záchranného plánu, který společníkům vysvětlí, jak společnost toto těžké období překoná, až po plnění povinností dané především insolvenčním zákonem (typicky podání insolvenčního návrhu, nezvýhodňování věřitelů apod.).

Jak bylo uvedeno v předchozím dílu, povinnost loajality se ztělesňuje i v základním pravidlu, kdy člen statutárního orgánu musí dát při rozhodování přednost zájmům společnosti před zájmy svými či zájmy třetích osob, včetně zájmů společníka. I tato povinnost by se do navržených opatření (stejně jako do všech jednání statutárního orgánu) měla promítnout a jistě by se tak nemělo jednat primárně o sanační plán ve vztahu ke společníkům, či dokonce výhradně k vlastní osobě.

V některých případech se však povinnost loajality může modifikovat, a může dojít dokonce k přesunu loajality ke společnosti na loajalitu ke koncernu. Typicky se tak stává u provádění tzv. koncernových pokynů. Obecně platí, že nikdo není bez dalšího oprávněn udělit statutárnímu orgánu pokyny týkající se obchodního vedení. To je výlučně v rukou statutárního orgánu. Statutární orgán sice může požádat o udělení takového pokynu valnou hromadu, ani v takovém případě se však nezbaví své povinnosti jednat s péčí řádného hospodáře. Žádost o pokyn je nástroj pro výběr nejvhodnější varianty z několika alternativ. S výběrem sice mohou pomoci společníci, nicméně statutární orgán jim musí představit konkrétní varianty řešení, pečlivě připravené s péčí řádného hospodáře.

Ve vztahu k udělování pokynů je situace odlišná v případě koncernových uskupení. Orgán řídící osoby totiž může udělovat orgánům řízené osoby pokyny týkající se i obchodního vedení, pokud jsou takové pokyny v zájmu řídící osoby anebo jiné osoby, která je rovněž součástí koncernu. Statutární orgán řízené společnosti není zbaven povinnosti jednat s péčí řádného hospodáře, za určitých okolností se však může zprostit odpovědnosti za újmu způsobenou společnosti. Jedná se o situace, kdy statutární orgán prokáže, že mohl rozumně předpokládat, že újma způsobená společnosti vznikla v důsledku vlivu řídící osoby v zájmu koncernu a bude vyrovnána v přiměřené době v rámci koncernu protiplněním anebo jinými prokazatelnými výhodami plynoucími řízené společnosti z členství v koncernu. Tyto koncernové výhody mohou využívat pouze členové přiznaného koncernu. Člen seskupení totiž musí uveřejnit na svých internetových stránkách existenci koncernu, jinak výše popsaným způsobem postupovat nelze.

V tomto ohledu tak lze poskytnout jednoduchý postup statutárního orgánu při přijetí koncernového pokynu a posouzení, zdali takový pokyn může být proveden, či nikoliv. Jednotlivé kroky na sebe navazují, platí však, že při každém kroku musí být daná podmínka posouzena s péčí řádného hospodáře (zároveň upozorňujeme, že každá situace může být individuálně odlišná, a nelze tak považovat níže uvedený nákres za univerzální řešení všech takových situací).

Upozorňujeme také, že v případě některých pokynů mohou být do celého procesu zapojeny i další orgány společnosti, které by měly plnit kontrolní funkci (typicky dozorčí rada). Rovněž upozorňujeme, že povinna k náhradě způsobené újmy může být i osoba řídící, která se však této své povinnosti může za splnění určitých podmínek rovněž zprostit.

Věříme, že toto stručné shrnutí bude členům statutárních orgánů nápomocné při vytváření rámcové představy nových povinností. Tímto výčtem však tyto povinnosti nemusí být vyčerpány.

V tomto díle jsme se snažili přiblížit vliv povinnosti loajality v době koronavirové. V příští části se pak zaměříme především na distribuci vlastního kapitálu (především zisku) ze společnosti, která s péčí řádného hospodáře taktéž velice úzce souvisí.

Náš korporátní tým je nadále plně připraven Vám kdykoliv a jakékoliv konkrétní situaci pomoci tak, abychom tuto krizi zvládli společně.

Největší česko-slovenská advokátní kancelář HAVEL & PARTNERS zaznamenala další úspěch na mezinárodní scéně. Prestižní britská ratingová agentura Chambers & Partners ji ve svém mezinárodním hodnocení právnických firem Chambers Europe Awards ocenila jako nejlepší kancelář působící v České republice pro rok 2020.

„Dosaženého vítězství si nadmíru vážíme, protože ocenění udílené agenturou Chambers & Partners je považováno za nejvyšší a nejprestižnější mezinárodní ohodnocení právních firem. Je pro nás o to hodnotnější, že o jeho držitelích rozhodují v rámci průzkumu nejen samotné advokátní kanceláře, ale také naši klienti. Je tak jasným důkazem naší špičkové odbornosti, vysokého pracovní nasazení i ochoty a schopnosti být pro klienty vždy maximální oporou. Velké poděkování proto patří nejen všem mým kolegům a celému týmu HAVEL & PARTNERS, ale také našim klientům a obchodním partnerům, již nás motivují posouvat se stále dopředu a držet naše služby na té nejvyšší úrovni, “ říká k dalšímu úspěchu advokátní kanceláře její zakladatel a řídící partner Jaroslav Havel.

Letošní ročník prestižních právních cen Chambers Awards Europe, které uděluje londýnské vydavatelství Chambers & Partners, byl vzhledem k současné mimořádné situaci poprvé ve své historii vyhlášen online na twitterovém účtu. Chambers & Partners se zabývá hodnocením trhu právních služeb po celém světě již od roku 1990 a na základě nezávislého hodnocení a komentářů klientů i samotných advokátních kanceláří a posouzení více než 130 analytiků každoročně vydává ratingové publikace, které mapují nejkvalitnější advokátní kanceláře po celém světě.

Zdroj: ESTATE (duben 2020)

Stav, který nastal, právo popisuje jako změnu okolností. Jestliže každou smlouvu obecně charakterizuje její závaznost a nemožnost ji změnit bez souhlasu druhé smluvní strany,

tak změna okolností může být výjimkou z tohoto pravidla. Důsledkem změny okolností

může být omluvitelné prodlení, změna obsahu smlouvy a v některých případech i její

ukončení. Občanský zákoník obsahuje řadu ustanovení, která změnu okolností zohledňují. Na druhou stranu to, zda změna okolností ovlivní určitý právní vztah, či nikoli, bude záviset i na vlastním obsahu smlouvy a případném vyloučení zákonného režimu.

Významný dopad na vztah pronajímatele a nájemce může mít jak zákaz maloobchodního prodeje a poskytování služeb v provozovnách, tak omezení volného pohybu osob. Tato změna okolností vyvolává otázky, kdo v konečném důsledku ponese riziko výpadku výnosů plynoucí z této mimořádné události. Ne každá smlouva představuje úplné ujednání smluvních stran, které vylučuje použití obecné úpravy obsažené v občanském zákoníku. K obsahu smlouvy tak může přistoupit úprava, která dovoluje obnovit jednání o obsahu smlouvy z důvodů podstatné změny okolností, požadovat slevu nájemného, nebo dokonce nájemní smlouvu vypovědět. Schopnost dojednávat rozumné kompromisy bude pro pronajímatele i nájemce klíčová.

Pozornost si ve stávající situaci žádají i úvěrové smlouvy na financování koupě komerčních objektů. Možný výpadek výnosů z nájemného na straně pronajímatelů může ovlivnit jejich schopnost plnit finanční a jiné ukazatele podle úvěrové smlouvy. Riziko porušení podmínek úvěru představuje pro pronajímatele důvod, proč analyzovat úvěrové smlouvy a aktivně řešit riziko neplacení nájemného. Je proto pravděpodobné, že závazné ukazatele úvěrové smlouvy ovlivní vyjednávání mezi nájemci a pronajímatelem.

Epidemie koronaviru dopadá i na stavebnictví. Řádné plnění smluvních povinností ovlivňuje dostupnost pracovní síly a zpoždění dodávek stavebního materiálu v důsledku uzavření hranic a omezení přeshraničního pohybu osob. Vzniklé prodlení vyvolává otázky, kdo je za něj odpovědný a nakolik může být případná vzniklá škoda vyloučena nebo omezena. Mimořádné okolnosti mohou být v některých případech důvodem pro zahájení jednání o změně ceny za dílo.

Zásadní otázkou je, zda koronavirová pandemie společně s krizovými opatřeními vlády představují vyšší moc. Smyslem institutu vyšší moci je dle českého právního řádu ochránit povinnou stranu před povinností nahrazovat druhé straně škodu za situace, kdy nemůže splnit svoji smluvní povinnost pro nepředvídatelnou a nepřekonatelnou překážku, která vznikla mimo její vůli a kontrolu. Stávající mimořádné okolnosti mohou být pro určitý subjekt vyšší mocí a pro jiný nikoli. V konkrétní situaci bude posouzení naplnění podmínek vyšší moci závislé vždy na obsahu daného smluvního vztahu a povinnosti,

jíž se vyšší moc týká. Přestože smlouva může obsahovat širší vymezení vyšší moci, nemusí naplnění jejich podmínek mít vliv na povinnost hradit smluvní pokuty nebo na případné právo druhé strany ukončit smlouvu výpovědí nebo odstoupením. Z uvedeného je zřejmé, že vyšší moc si v současné době vyžaduje zvláštní pozornost jak z hlediska prevence, tak z hlediska řešení následků porušení smlouvy.

Změna okolností může mít vliv i na uzavřené smlouvy o budoucích kupních, nájemních, případně jiných smlouvách. Tam, kde smlouva výslovně nevylučuje použití občanského zákoníku, hrozí, že závazek uzavřít budoucí smlouvu zanikne právě pro podstatnou změnu okolností.

Radka Rainová